財産分与はどんな場合に認められる?

財産分与はどんな場合に認められるのでしょうか。

弁護士法人鹿児島あおぞら法律事務所の弁護士がわかりやすく解説します。

1 財産分与とは?

財産分与には、①清算的財産分与②扶養的財産分与③慰謝料的財産分与があります。

最も問題になるのが、①清算的財産分与です。

清算的財産分与とは、婚姻後、夫婦関係が破綻(通常は別居時)するまでの間に形成された財産を、どのように分けるかということです。

夫婦別産制(同居中自己の名で得た財産はそれぞれの特有財産)ですが、実質的には夫婦の協力で形成された共有財産なので、離婚の際にこれを清算するという考え方をとっています。

夫婦関係が破綻した時点(別居時)で存在していた財産が財産分与の対象になります。

2 財産分与の寄与度(分与割合)は?

寄与度(分与割合)は原則として2分の1です。

なぜなら、精神的寄与や家事労働の場合も、勤労活動と比較して優劣を決めることが困難だからです。

例外的に、①一方の特別な能力や努力、②原資として特有財産を拠出。③一方が勤労活動や家事労働をしなかった。④多額の浪費などの場合は、寄与度が変わることがあります。

3 特有財産とは

特有財産とは、婚姻前に取得した財産。や、婚姻中であっても相続や贈与によって取得した財産です。

特有財産は、財産分与の対象にはなりません。

夫婦の協力で形成された実質的共有財産ではないからです。

ただし、特有財産であることが明らかでない限り、(実質的)共有財産と推定されます。

また、特有財産が取得時そのままの形で残っている(相続財産を定期預金化など。)場合でなければ、共有財産と推定され、あとは寄与度(分与割合)で調整することが多いです。

4 不動産の財産分与の方法は?

不動産も財産分与の対象になりえますが、不動産の評価額(固定資産評価、鑑定評価、業者の査定額など当事者の合意で決まります)を住宅ローン残高が上回る場合、いわゆるオーバーローンなので、不動産の価値はないとされて、財産分与の対象にはなりません。

その場合でも、不動産を売却するのか、売却せずにどちらかが単独で取得するのか等は決める必要があります。

その場合、単独で取得した側が住宅ローンを今後負担することになります(ただし住宅ローン債権者が債務者の変更に応じないことも多いです)。

その逆の場合(アンダーローン)は、不動産評価額から住宅ローン残高を差し引いた残額が不動産の実質的な価値となります。

不動産を取得する側は、今後の住宅ローンを払うとともに、不動産評価額から住宅ローン残高を差し引いた残額の半分の額を、不動産を取得しない側に支払うことになります。

4 その他の財産分与は?

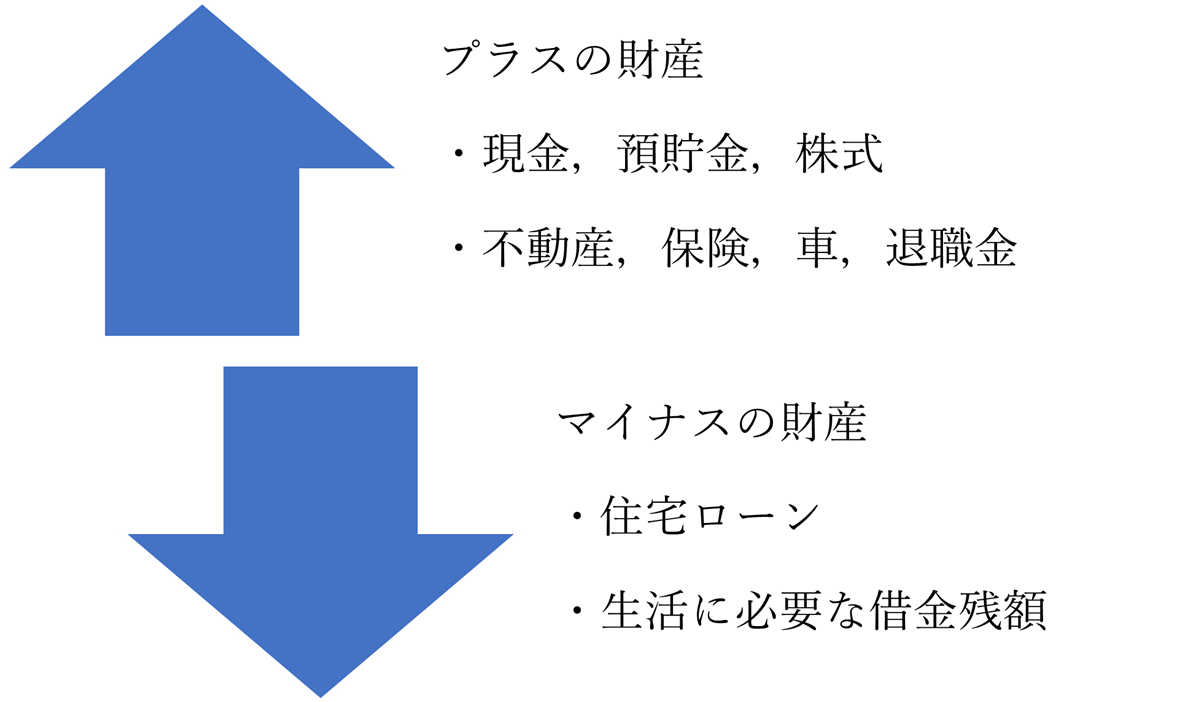

預貯金・不動産のほか、よくあるのは、生命保険や学資保険、退職金、株などの有価証券です。

5 債務はどう考える?

債務の中でも、

①日常の家事で発生する債務(食費、水道光熱費、家賃、医療費、娯楽、養育資金など)

②共同生活維持の債務や資産形成に関連する債務(住宅や車のローン)

③生活費補填のための借り入れ

などは、共有財産にあたるので、他のプラスの財産から差し引くことで財産分与の計算に入れます。

他方で、共同生活とは無関係の債務(例えばギャンブルや浪費)は財産分与で考慮しません。その債務がないものとして財産分与を計算することになります。

なお、財産分与はあくまでプラスの財産が残っている場合の分け方の問題なので、差し引きでマイナスの財産の方が多ければ、財産分与はないということになります。債務を負っている本人が引き続きその借金を払っていく必要があります。

6 弁護士を代理人にすると、どんなメリットがある?

財産分与は、離婚調停や離婚裁判で問題になることが多いです。

弁護士が調停や裁判の代理人となれば、弁護士のみが調停または裁判に出頭することもできます。

また、依頼者側に有利な事情を拾い上げて、裁判所や相手に法的観点から主張することで、より良い結果になる可能性が高まります。

鹿児島あおぞら法律事務所の弁護士は、財産分与を含む調停、審判、裁判の経験が多くあります。

今すぐ、お気軽に相談をご予約ください!

鹿児島あおぞら法律事務所は初回無料相談です。

執筆者: 鹿児島あおぞら法律事務所

代表弁護士 犬童正樹

無料相談予約は

1 電話予約(平日9時~18時)

2 LINE予約

3 メール予約